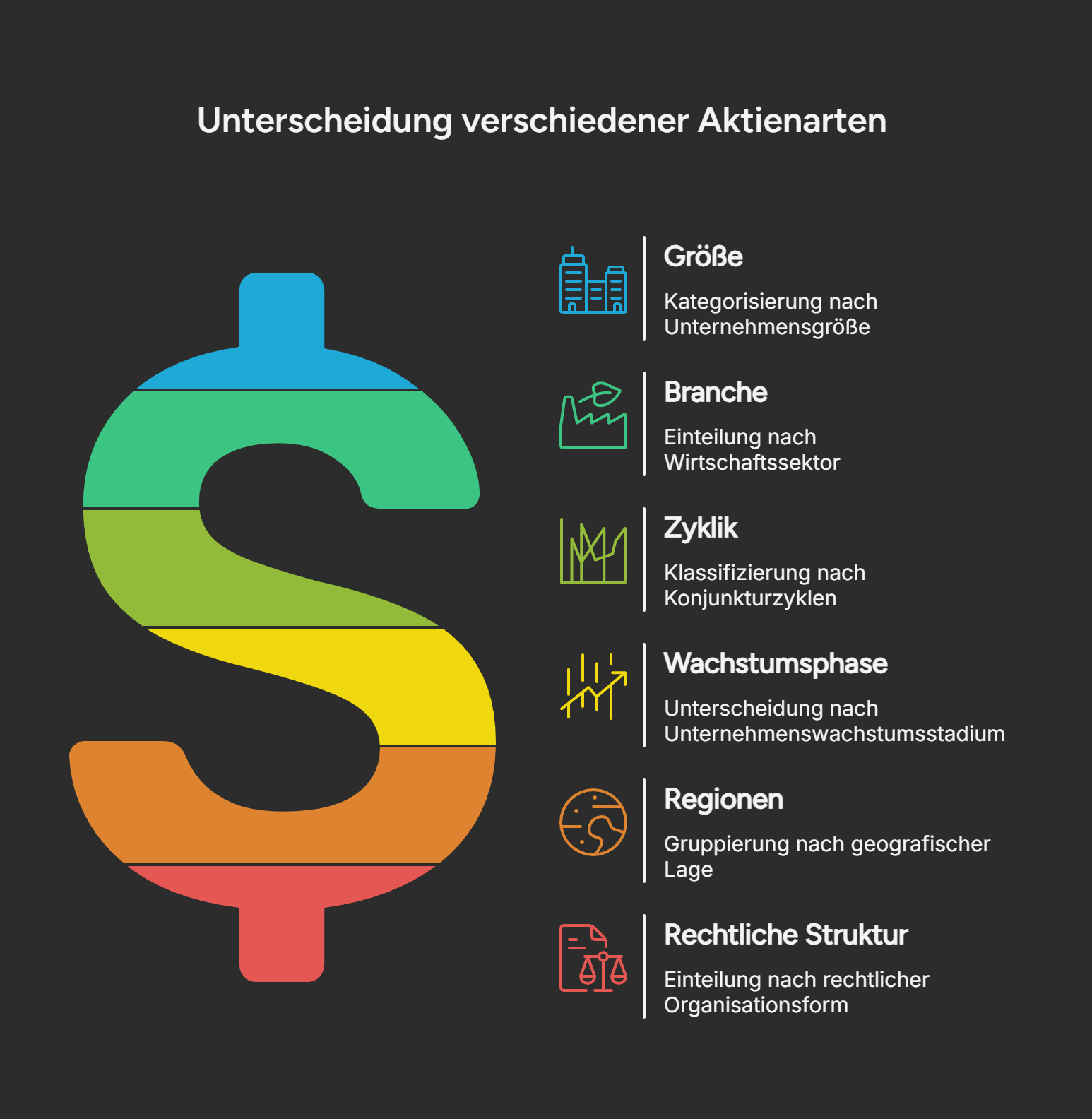

Aktienarten

Dein umfassender Leitfaden zur Klassifizierung von Aktien nach Größe, Sektor, Zyklik, Faktoren und Struktur. Detailliert erklärt, wie unterschiedliche Aktientypen auf makroökonomische Szenarien wie Zinsanstieg, Rezession oder Inflation reagieren.

Ratgeber teilen:

Aktienarten: Das Wichtigste auf einen Blick

- Aktienarten: Das Wichtigste auf einen Blick

- Was sind Aktienarten? (Definition)

- Aktienarten nach Unternehmensgröße: Wie beeinflusst die Marktkapitalisierung das Risiko?

- Aktienarten nach Zyklik: Wie stark hängen sie am Wirtschaftsmotor?

- Aktienarten nach Sektor: In welchen Branchen sind Unternehmen tätig?

- Aktienarten nach Faktoren: Die DNA des Erfolgs („Smart Beta“)

- Aktienarten nach Reifephase: Der Lebenszyklus eines Unternehmens

- Aktienarten nach Geografie: Länderrisiken und Währungen

- Aktienarten nach Eigentümerstruktur: Wer hat im Ernstfall das Sagen?

- Fazit für dein Depot: Der Blick ins Impressum

- Aktienarten nach rechtlicher Struktur: Was kaufst du eigentlich?

- Zusammenfassung: Die 3 goldenen Struktur-Regeln für dein Depot

- Szenarien-Analyse: Wie reagieren Aktienarten auf Marktereignisse?

- Fazit: Dein Depot ist keine Wette, sondern ein Bauplan

- FAQ: Häufig gestellte Fragen zu Aktienarten

KI-Zusammenfassung im Podcast Format:

Video Zusammenfassung:

Was sind Aktienarten? (Definition)

Aktienarten sind systematische Kategorisierungen von Unternehmensanteilen. Sie sortieren Tausende von Aktien nach gemeinsamen, messbaren Merkmalen wie der Unternehmensgröße (Marktkapitalisierung), der Branche (Sektor), der Konjunkturabhängigkeit (Zyklik) oder der geografischen Region. Rationale Investoren nutzen diese Cluster, um Risiken glasklar einzuschätzen und ihr Portfolio stur und gezielt abzusichern (Diversifikation).

Wichtig: Verwechsle Aktienarten niemals mit Asset-Klassen (Anlageklassen). Hier scheitern viele Anfänger bereits gedanklich:

Abgrenzung: Aktienarten und Assetklassen

Und was ist die „beste“ Aktienart?

Es gibt keine isoliert „beste“ Aktienart. Jede Kategorie erfüllt eine exakte, mathematische Funktion in deinem Depot-Bauplan. Wer einfach blind Aktien kauft, weil sie gerade in den Medien besprochen werden, betreibt kein Investieren, sondern reines Glücksspiel. Ein erfahrener System-Investor weiß: Eine kleine, forschende Biotech-Aktie (Micro Cap) verhält sich in einem globalen Wirtschaftsabschwung (Rezession) völlig anders als ein etablierter, globaler Stromversorger (Large Cap).

Genug der Theorie. Starten wir direkt im Maschinenraum mit der bekanntesten Unterscheidung, die von Anfängern oft dramatisch unterschätzt wird, aber massiven Einfluss auf deine Rendite (und deine Nerven) hat: Die Größe des Unternehmens.

Aktienarten nach Unternehmensgröße: Wie beeinflusst die Marktkapitalisierung das Risiko?

Die Einteilung nach Unternehmensgröße, der sogenannten Marktkapitalisierung, ist die wichtigste und häufigste Art, Aktien zu sortieren. Sie gibt dir als Investor sofort ein untrügliches Gefühl für das Risiko und die zu erwartende Schwankungsbreite (Volatilität) eines Papiers. Die Berechnung ist simpel: Aktienkurs × Anzahl der ausstehenden Aktien.

Übersicht der Größenklassen

| Kategorie | Marktkapitalisierung | Risiko | Volatilität | Wachstumspotenzial | Beispiel-Typ |

| Nano Cap | < 50 Mio. USD | Extrem Hoch | Extrem Hoch | Extrem Hoch | „Pennystocks“, Explorer |

| Micro Cap | 50 Mio. – 300 Mio. USD | Sehr Hoch | Sehr Hoch | Sehr Hoch | Lokale Nischenplayer |

| Small Cap | 300 Mio. – 2 Mrd. USD | Hoch | Hoch | Hoch | Etablierte Nischenanbieter |

| Mid Cap | 2 Mrd. – 10 Mrd. USD | Mittel | Mittel | Mittel/Hoch | Der „Mittelstand“ der Börse |

| Large Cap | 10 Mrd. – 200 Mrd. USD | Niedrig/Mittel | Niedrig/Mittel | Moderat | DAX-Konzerne |

| Mega Cap | > 200 Mrd. USD | Niedrig | Niedrig | Niedrig/Stabil | Apple, Microsoft |

Gehen wir nun ins Detail und schauen uns an, was diese Kategorien im Portfolios konkret für dein Geld bedeuten:

Nano Caps und Micro Caps (Die Explorer)

Wir sprechen hier über Kleinstunternehmen mit einem Börsenwert von unter 300 Millionen US-Dollar. Oft sind es Rohstoff-Explorer, lokale Nischenplayer oder Firmen in der absoluten Frühphase.

Small Caps (Die Schnellboote)

In dieser Klasse (ca. 300 Millionen bis 2 Milliarden US-Dollar Marktkapitalisierung) finden sich spezialisierte Marktführer oder junge Wachstumsfirmen, die die kritische Start-up-Phase überlebt haben (in Deutschland oft im SDAX).

Mid Caps (Die goldene Mitte)

Die goldene Mitte bilden die Mid Caps mit 2 bis 10 Milliarden US-Dollar Wert. Hierzu zählen viele deutsche „Hidden Champions“ und der gehobene Mittelstand aus dem MDAX.

Large Caps und Mega Caps (Die Tanker)

Das Rückgrat der Weltwirtschaft bilden die Large Caps (ab 10 Milliarden US-Dollar) und die absoluten Giganten, die Mega Caps (über 200 Milliarden US-Dollar, wie Apple, Microsoft, Amazon). Diese Blue Chips dominieren Indizes wie den DAX, S&P 500 oder MSCI World.

Aktienarten nach Zyklik: Wie stark hängen sie am Wirtschaftsmotor?

Diese Unterscheidung ist die wichtigste Stellschraube für dein Risikomanagement. Sie entscheidet darüber, ob dein Depot bei schlechten Wirtschaftsnachrichten einbricht oder stabil bleibt. Man unterscheidet Aktien danach, wie sehr ihre Gewinne mit der allgemeinen Konjunktur (BIP-Wachstum) korrelieren.

Übersicht: Die Zyklik-Matrix

| Typ | Fachbegriff | Beta-Faktor (ca.) | Verhalten in der Rezession | Verhalten im Boom |

| Defensiv | Non-Cyclicals | < 1,0 (z. B. 0,6) | Stabil / Outperformance | Hinken oft hinterher |

| Zyklisch | Cyclicals | > 1,0 (z. B. 1,5) | Starke Kursverluste | Massive Gewinne („Outperformance“) |

| Antizyklisch | Counter-Cyclical | Negativ (selten) | Steigende Gewinne | Stagnation / Verluste |

Defensive Aktien (Die Felsen in der Brandung)

Zu dieser Kategorie gehören Sektoren wie der Basiskonsum, Pharma, Versorger und Telekommunikation. Die wirtschaftliche Logik dahinter ist eine unelastische Nachfrage: Egal, wie hoch die Arbeitslosigkeit ist oder wie stark die Wirtschaft schrumpft – Menschen müssen essen, trinken, Zähne putzen und heizen. Chronisch Kranke benötigen zwingend ihre Medikamente. Die Umsätze von Firmen wie Coca-Cola, Procter & Gamble, Novartis oder der Deutschen Telekom schwanken daher kaum.

Solche defensiven Aktien sind an der Börse meistens „teuer“ (sie weisen ein höheres KGV auf), weil in Krisenzeiten jeder diese Sicherheit im Depot haben will. Sie sind ideal, um das Portfolio zu stabilisieren, wenn die Wolken am Wirtschaftshimmel dunkler werden. In einem Crash fallen sie oft nur halb so stark wie der restliche Markt. Die Gefahr liegt in den Opportunitätskosten: In starken Bullenmärkten wirken diese Aktien oft wie totes Kapital. Während Tech-Aktien 30 % Rendite machen, dümpeln Defensive oft bei 5 % herum. Hier brauchst du als Investor Geduld.

Zyklische Aktien (Die Wellenreiter)

Hierzu zählen Automobilhersteller, Chemiekonzerne, Maschinenbauer, Luxusgüter, Halbleiterproduzenten und der Tourismus (z. B. Volkswagen, BMW, BASF, Carnival Cruises, Heidelberg Materials). Hier herrscht eine elastische Nachfrage. Diese Käufe sind problemlos aufschiebbar. Wenn du Angst um deinen Job hast, kaufst du keinen neuen BMW, buchst keine Kreuzfahrt und baust kein Haus. In einer Rezession brechen die Gewinne dieser Firmen oft drastisch um 50 bis 90 % ein – oder rutschen direkt ins Minus. Im Aufschwung feiern sie dafür massive Gewinne (Outperformance).

WICHTIG: Die Bewertungsfalle bei zyklischen Aktien

Zykliker verhalten sich bei der Bewertung völlig paradox. Das klassische Kurs-Gewinn-Verhältnis (KGV) führt Anfänger hier in eine gefährliche Falle:

Antizyklische Aktien (Die Krisengewindler)

Echte Antizykliker sind an der Börse selten, aber sie bieten den ultimativen Schutz, da sie direkt von wirtschaftlicher Not profitieren. Ein klassisches Geschäftsmodell sind Pfandleiher und Inkasso-Büros: Wenn Menschen ihre Rechnungen nicht zahlen können, boomt das Geschäft der Schuldeneintreiber. Auch Discounter (Walmart, Costco) und Fast-Food-Ketten (McDonald’s) profitieren oft in leichten Rezessionen, da Kunden von teuren Premium-Produkten auf günstige Alternativen umsteigen (Trade-Down-Effekt). Einen Sonderfall bilden Goldminen-Aktien: Sie reagieren oft antizyklisch zum breiten Aktienmarkt, da das Edelmetall als „sicherer Hafen“ gesucht wird, wenn alles andere brennt.

Exkurs: Der Beta-Faktor als dein Messinstrument

Du musst an der Börse nicht raten, ob eine Aktie zyklisch oder defensiv ist. Schau dir auf Finanzportalen einfach die statistische Kennzahl Beta an. Sie zeigt dir glasklar, wie die Aktie mit dem Markt korreliert:

Der Beta-Faktor

Praxis-Tipp: Wenn du merkst, dass du in unruhigen Börsenphasen nachts schlecht schläfst, ist das durchschnittliche Beta deines Portfolios schlichtweg zu hoch. Mische stur mehr Aktien mit einem Beta unter 1 bei, um die Schwankungen zu glätten.

Aktienarten nach Sektor: In welchen Branchen sind Unternehmen tätig?

Die Einteilung nach Sektoren, global standardisiert nach dem GICS-System (Global Industry Classification Standard), ist deine wichtigste Versicherung gegen tückische Klumpenrisiken. Wer sein Geld ausschließlich in Tech-Aktien steckt, hat kein diversifiziertes Portfolio gebaut, sondern lediglich eine riskante Wette auf eine einzige Branche platziert. Fällt der Tech-Sektor, stürzt dein gesamtes Depot ungeschützt in die Tiefe.

Hier lernst du die elf globalen Sektoren kennen und verstehst die mathematische und strategische Rolle, die sie in deinem Portfolio spielen.

Sektor-Matrix: Überblick

| Sektor | Charakter | Dividende | Konjunkturabhängigkeit |

| Basiskonsum | Defensiv | Mittel/Hoch | Niedrig |

| Gesundheit | Defensiv | Mittel | Niedrig |

| Versorger | Defensiv | Hoch | Niedrig |

| Energie | Zyklisch | Hoch | Sehr Hoch |

| Grundstoffe | Zyklisch | Mittel | Sehr Hoch |

| Industrie | Zyklisch | Mittel | Hoch |

| Zykl. Konsum | Zyklisch | Niedrig/Mittel | Hoch |

| Finanzen | Zyklisch | Mittel/Hoch | Hoch |

| Technologie | Wachstum | Niedrig | Mittel |

| Kommunikation | Wachstum | Mittel | Mittel |

| Immobilien | Zins-Sensitiv | Hoch | Mittel |

1. Basiskonsumgüter (Consumer Staples)

In diesem Sektor geht es um essenzielle Produkte, die Menschen zwingend müssen, nicht nur wollen. Unternehmen wie Procter & Gamble (Pampers, Ariel), Nestlé, Coca-Cola oder Walmart profitieren von einer enormen Preissetzungsmacht (Pricing Power).

2. Gesundheitswesen (Health Care)

Dieser Sektor teilt sich in stabile „Big Pharma“-Konzerne (Johnson & Johnson, Pfizer), deutsche Medizintechnik-Größen (Siemens Healthineers) und hochriskante Biotech-Firmen.

3. Versorger (Utilities)

Strom- und Wasserwerke wie E.ON, RWE oder die amerikanische NextEra Energy bilden die langweiligste, aber verlässlichste Branche der Welt. Da sie in ihren Regionen oft staatlich garantierte Monopole besitzen, sind die Gewinne extrem planbar.

4. Finanzwerte (Financials)

Banken (JPMorgan), Versicherer (Allianz), Zahlungsabwickler (Visa / Mastercard) und Vermögensverwalter (BlackRock) bilden den Blutkreislauf der Wirtschaft.

5. Energie (Energy)

Hier regiert das „Schwarze Gold“, auch wenn erneuerbare Energien zunehmend an Bedeutung gewinnen. Giganten wie ExxonMobil, Shell oder Chevron fördern, raffinieren und verkaufen globale Energie.

6. Grundstoffe (Materials)

Dieser Sektor markiert den absoluten Beginn der globalen Lieferkette. Ohne Chemiekonzerne (BASF), Industriegas-Spezialisten (Linde) oder Bergbau-Giganten (Rio Tinto / Kupfer) gibt es weder moderne Autos noch Gebäude.

7. Industrie (Industrials)

Die Macher der Weltwirtschaft. Hier wird gebaut, transportiert und geflogen. Typische Vertreter sind Siemens, Baumaschinenhersteller (Caterpillar), Logistiker (Deutsche Post/DHL) oder Flugzeugbauer (Boeing, Airbus).

8. Zyklische Konsumgüter (Consumer Discretionary)

Hier landen alle Dinge, die wir uns gönnen, wenn das Konto voll ist – die sogenannten „Nice-to-haves“. Dazu zählen E-Commerce (Amazon), Luxusgüter (LVMH), teure Autos (Mercedes-Benz), Systemgastronomie (McDonald’s) oder Sportartikel (Nike).

9. Technologie (Information Technology)

Der unangefochtene Wachstumsmotor der letzten 20 Jahre. Anfänger machen hier oft den Fehler, „Tech“ als eine homogene Masse zu betrachten. Man muss hier im Depot zwingend zwischen dem operativen konjunkturellen Risiko und dem übergeordneten Zinsrisiko differenzieren:

10. Kommunikationsdienstleistungen (Communication Services)

Ein sehr moderner Sektor, der alte Telefonriesen und neue Medienplattformen in einen Topf wirft. Anleger müssen hier genau hinschauen, denn die Branche ist „bipolar“.

11. Immobilien (Real Estate / REITs)

Das Betongold an der Börse. Konzerne wie Vonovia oder der US-Gigant Realty Income generieren ihren konstanten Cashflow aus weltweiten Mieteinnahmen.

Aktienarten nach Faktoren: Die DNA des Erfolgs („Smart Beta“)

Hier verlassen wir die bloße Kategorisierung von Sektoren oder Unternehmensgrößen und betreten die Ebene der echten Anlagestrategie. Wissenschaftliche Studien – allen voran von den Nobelpreisträgern Eugene Fama und Kenneth French – haben mathematisch bewiesen: Aktien, die bestimmte Merkmale (sogenannte Faktoren) aufweisen, erzielen langfristig eine höhere Rendite als der breite Gesamtmarkt.

Dieser systematische Ansatz wird in der Finanzwelt als Smart Beta bezeichnet. Stell dir vor, du kaufst nicht blind den ganzen Obstkorb (den Markt), sondern pickst dir nach strengen, wissenschaftlichen Regeln systematisch nur die reifsten Früchte heraus.

Faktor-Übersicht: Die Treiber deiner Rendite

| Faktor | Fokus | Typische Kennzahlen | Risiko | Zielgruppe |

| Value | Substanzwert < Preis | KGV < 15, KBV < 1 | „Value Trap“ (Billig, weil schlecht) | Geduldige Schnäppchenjäger |

| Growth | Starkes Wachstum | Umsatzwachstum > 20% | Hohe Bewertung (KGV > 50) | Optimisten / Visionäre |

| Quality | Profitabilität & Bilanz | Hoher ROIC, Stabile Margen | „Teuer“ (Qualität hat ihren Preis) | Konservative Langfristanleger |

| Momentum | Trendstärke | Relative Stärke (RSL) | Trendbruch (Whipsaw-Effekt) | Aktive Trader / Trendfolger |

| Low Volatility | Wenig Schwankung | Beta < 0,8 | Underperformance im Boom | Sicherheitsorientierte |

| High Dividend | Ausschüttung | Dividendenrendite > 3% | Dividendenkürzung | Einkommensinvestoren |

Gehen wir nun in die Mechanik dieser sechs Renditetreiber ein, um zu verstehen, wie sie dein Depot antreiben und wo die gefährlichsten Fallen lauern:

1. Value (Substanzwerte) – Der 50-Cent-Dollar

Diese Ur-Strategie von Börsenlegenden wie Warren Buffett und Benjamin Graham basiert auf der Wette, dass der Markt manchmal extrem übertreibt und grundsolide Firmen zu hart bestraft. Die Mechanik ist simpel: Du suchst nach Aktien, die weit unter ihrem fairen, inneren Wert notieren. Du kaufst sprichwörtlich den „50-Cent-Dollar“, bekommst also 1 Euro echten Unternehmenswert, zahlst dafür an der Börse aber nur 80 Cent. Typischerweise findest du diese Papiere in gerade unpopulären oder „langweiligen“ Sektoren wie bei Banken, traditionellen Autobauern oder in der Energiebranche. Value-Aktien glänzen oft in der Erholung direkt nach einem Crash oder wenn die Zinsen steigen, da sie ihre Gewinne heute erwirtschaften und nicht erst in zehn Jahren.

Die Gefahr: Die „Value Trap“ (Wertfalle)

Manchmal ist eine Aktie nicht optisch billig, weil der Markt irrt, sondern weil das Geschäftsmodell schlichtweg stirbt (z. B. Zeitungsverlage bei der Einführung des Internets). Ein extrem niedriges KGV ist kein Garant für ein Schnäppchen, sondern oft eine Falle.

2. Growth (Wachstumswerte) – Die Wette auf die Zukunft

Bei reinen Wachstumswerten ist dir der aktuelle Kaufpreis fast egal. Du wettest darauf, dass das Unternehmen in fünf Jahren so gigantisch ist, dass der heutige, optisch teure Preis (oft ein KGV von über 50) rückblickend ein echtes Schnäppchen war. Umsatz und Gewinn steigen rasant, oft im zweistelligen Prozentbereich. Diese Gewinne werden vom Management sofort komplett reinvestiert, weshalb es hier selten Dividenden gibt. Growth-Strategien funktionieren am besten im sogenannten „Goldilocks“-Szenario – in Zeiten moderaten Wirtschaftswachstums gepaart mit extrem niedrigen Zinsen.

Das Risiko: Das Zins-Problem (Discounted Cash Flow)

Growth-Aktien reagieren allergisch auf Zinserhöhungen. Warum? Analysten bewerten diese Firmen nach den Gewinnen in der fernen Zukunft (z. B. im Jahr 2030). Wenn die Notenbankzinsen heute steigen, sind diese zukünftigen Gewinne (abgezinst) heute rechnerisch massiv weniger wert. Steigen die Zinsen, crasht der Growth-Faktor oft als Erstes.

3. Quality (Qualität) – Die ruhigen Gewinner

Dieser Faktor folgt dem Leitsatz: „Kaufe wundervolle Unternehmen zu einem fairen Preis.“ Hier liegt der Fokus auf eiserner Profitabilität und einer lupenreinen Bilanz. Als Investor achtest du auf eine hohe Eigenkapitalrendite (ROE) und vor allem auf einen hohen Return on Invested Capital (ROIC) bei gleichzeitig wenig Schulden. Das beweist, dass das Management das Geld der Aktionäre extrem effizient vermehrt. Solche Quality-Aktien besitzen fast immer einen tiefen Burggraben (Moat) – ein Alleinstellungsmerkmal wie das geschlossene Apple-Ökosystem oder die Coca-Cola-Markenmacht, das Konkurrenten gnadenlos fernhält. Quality ist der absolute Allrounder im Depot: Diese Werte fallen in Krisen weniger stark, steigen im Aufschwung zuverlässig mit und schlagen langfristig oft sowohl Value- als auch Growth-Ansätze.

4. Momentum – „The Trend is your Friend“

Dieser Faktor blendet Bilanzen fast komplett aus und setzt voll auf reine Verhaltenspsychologie (Behavioral Finance). Die Theorie besagt: Eine Aktie, die in den letzten 6 bis 12 Monaten stark gestiegen ist, wird mit hoher Wahrscheinlichkeit auch in den nächsten Monaten weiter steigen. Der Grund ist simpel: Anleger sind Herdentiere. Steigende Kurse ziehen Aufmerksamkeit an, was über FOMO (Fear of Missing Out) sofort neue Käufer anlockt. Du kaufst systematisch die Gewinner und verkaufst die Verlierer; Fundamentaldaten sind dabei zweitrangig. Das massive Risiko liegt im Trendbruch. Wenn der Gesamtmarkt dreht, stürzen die stark gehypten Momentum-Aktien am schnellsten und härtesten ab (Whipsaw-Effekt). Momentum-ETFs müssen deshalb permanent umschichten, was hohe Transaktionskosten verursacht.

5. Low Volatility (Geringe Schwankung) – Das Schildkröten-Prinzip

Dieses Phänomen widerspricht der klassischen Finanztheorie, die eigentlich besagt: Ohne hohes Risiko gibt es keine hohe Rendite. Das Geheimnis der Low Volatility liegt in der konsequenten Verlustvermeidung. Aktien, die historisch sehr wenig schwanken (mit einem Beta unter 0,8 – oft Unternehmen wie Nestlé, PepsiCo oder große Versicherer), erzielen langfristig oft marktähnliche Renditen, bescheren dir aber deutlich weniger Stress. Die Mathematik dahinter: Wenn eine Aktie im Crash um 50 % fällt, muss sie danach um 100 % steigen, nur um wieder ihren alten Wert zu erreichen. Eine Low-Vola-Aktie, die in der gleichen Krise nur 20 % verliert, muss lediglich 25 % aufholen. Sie gewinnt das langfristige Rennen, indem sie die tiefen Abgründe meidet. Perfekt, wenn du nachts ruhig schlafen willst und auf den letzten Prozentpunkt Rendite im Mega-Boom verzichten kannst.

6. High Dividend (Ausschüttung) – Der Cashflow-Fokus

Vorsicht vor einer gefährlichen Begriffsverwirrung: High Dividend ist nicht zwingend identisch mit dem „Value“-Faktor. Hier geht es primär um den verlässlichen, regelmäßigen Geldfluss auf dein Konto, was diesen Faktor zum Favoriten für Einkommensinvestoren macht. Doch genau hier lauert für Anfänger eine der teuersten Fallen an der Börse.

Die „Yield Trap“ (Dividendenfalle)

Die Dividendenrendite berechnet sich aus der absoluten Dividende geteilt durch den aktuellen Aktienkurs. Fällt der Aktienkurs massiv (weil die Firma in einer tiefen Krise steckt), steigt die Dividendenrendite rein optisch extrem an – oft auf 8 % oder 9 %.

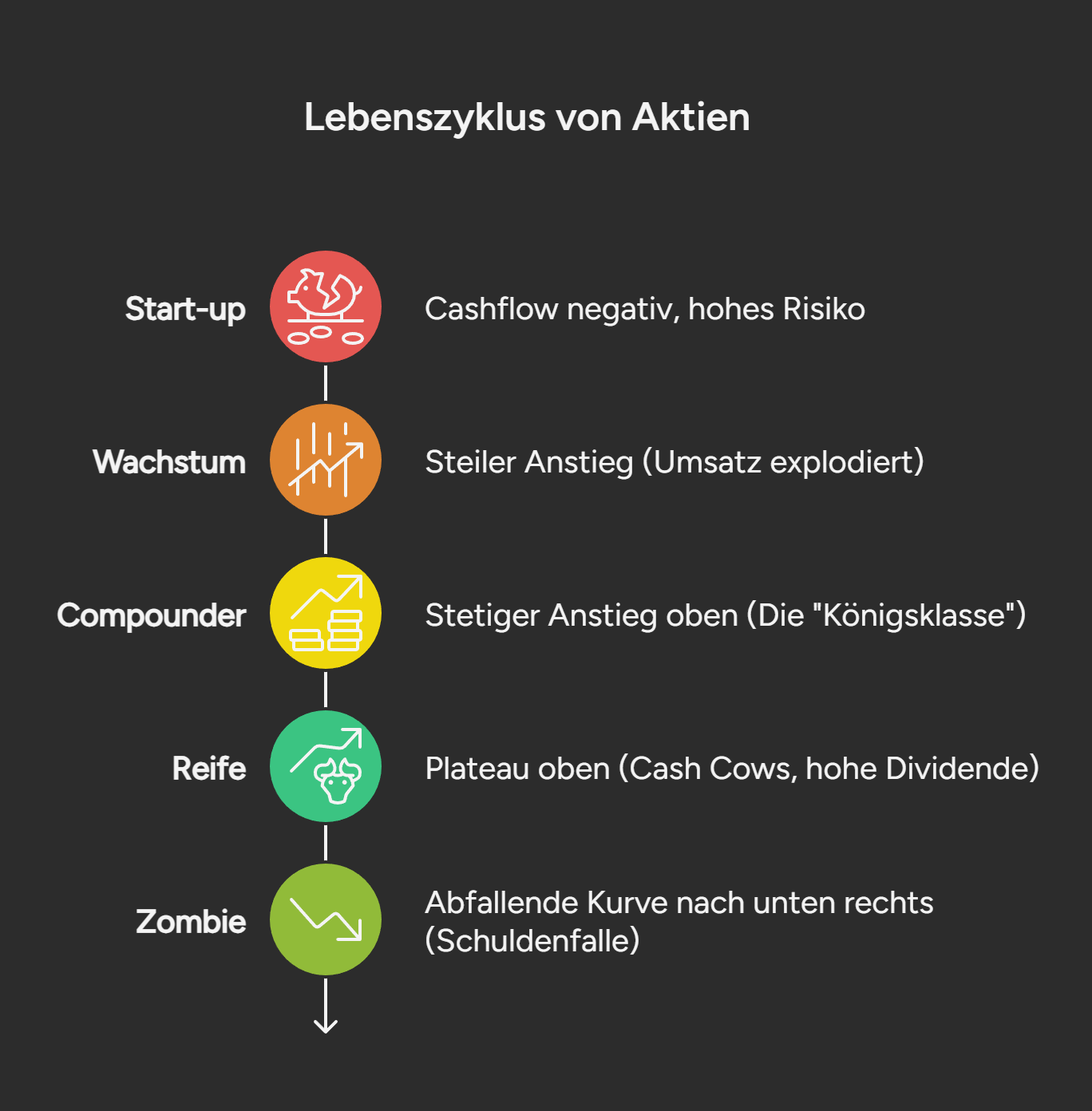

Aktienarten nach Reifephase: Der Lebenszyklus eines Unternehmens

Unternehmen sind wie Menschen: Sie werden geboren, wachsen ungestüm, werden erwachsen und irgendwann alt, träge und manchmal krank. Für dich als Investor ist es absolut entscheidend, in welcher dieser Phasen du einsteigst. Eine Anlage-Strategie, die bei einem reifen Konzern hervorragend funktioniert (z. B. strikt auf Dividenden zu achten), ist bei einem jungen Wachstumsunternehmen ein fataler Fehler.

Wir orientieren uns hier an der klassischen Logik der wirtschaftswissenschaftlichen BCG-Matrix, übersetzen sie aber direkt in greifbare Regeln für deinen Depot-Alltag.

Übersicht: Der Lebenszyklus im Depot

| Phase | Cashflow | Risiko | Fokus der Analyse | Typische Aktionäre |

| Start-up | Stark Negativ | Sehr Hoch (Totalverlust) | Burn-Rate & Cash-Reichweite | Venture Capital, Zocker |

| Growth | Neutral / Steigend | Hoch | Umsatzwachstum & Skalierung | Growth-Fonds |

| Compounder | Positiv (Reinvestiert) | Mittel | ROIC & Burggraben | Quality-Fonds, Buy & Hold |

| Maturity | Sehr Positiv (Ausgeschüttet) | Niedrig / Mittel | Margen & Dividenden | Pensionskassen, Dividenden-Jäger |

| Decline / Zombie | Sinkend / Kritisch | Hoch (Insolvenz) | Schuldenabbau / Zinslast | Turnaround-Spezialisten |

Gehen wir nun chronologisch durch den Lebenszyklus und entschlüsseln die exakte Mechanik, die Risiken und die wichtigsten Kennzahlen jeder Phase.

1. Start-up (Question Marks) – Die Hoffnungsträger

In dieser absoluten Frühphase investierst du in eine bloße Idee oder Vision, noch nicht in ein laufendes Geschäft. Oft gibt es noch gar kein fertiges Produkt und dementsprechend keine nennenswerten Umsätze.

2. Growth (Stars) – Die Skalierer

Das Produkt ist fertig entwickelt und der Markt reißt es der Firma förmlich aus den Händen. Jetzt geht es strategisch nur noch darum, so schnell wie möglich globale Marktanteile zu erobern (Land Grab), bevor die Konkurrenz aufwacht.

3. Maturity (Cash Cows) – Die Erntemaschinen

Das Unternehmen ist ausgewachsen. Der globale Markt ist verteilt und das Umsatzwachstum entspricht im Kern nur noch dem allgemeinen Wirtschaftswachstum der Weltwirtschaft (ca. 2 bis 4 % pro Jahr).

4. „Compounders“ (Die Zinseszins-Maschinen)

Das ist die absolute Königsklasse an der Börse, nach der Star-Investoren wie Warren Buffett oder Terry Smith unentwegt suchen: Reife Firmen, die eine motivierende Zwischenkategorie bilden, da sie trotzdem weiter hocheffizient wachsen.

5. Zombie-Unternehmen & Decline (Poor Dogs) – Die Untoten

Ein Begriff, der seit dem Ende der historischen Niedrigzinsphase überlebenswichtig geworden ist. Ein „Zombie“ ist ein Unternehmen, das operativ gerade noch so viel verdient, um die Zinsen für seine Kredite zu bezahlen, die eigentliche Schuldenlast aber niemals tilgen kann.

Aktienarten nach Geografie: Länderrisiken und Währungen

Warum ist die chinesische Alibaba-Aktie an der Börse oft so viel billiger (niedrigeres KGV) als das amerikanische Pendant Amazon, obwohl das Unternehmen historisch ähnlich schnell wächst? Die ehrliche Antwort der Finanzmathematik lautet: Geografie.

Nicht jede Aktie wird vom globalen Markt gleich bewertet. Investoren bezahlen für absolute Rechtssicherheit einen teuren Aufpreis (eine sogenannte Prämie) und verlangen für politische Unsicherheit einen massiven Bewertungsabschlag (Discount). Wer Aktien aus anderen Währungsräumen kauft, investiert zudem nie nur in das Unternehmen, sondern spekuliert immer auch auf den Wechselkurs.

Um dieses Risiko greifbar zu machen, teilt der Index-Anbieter MSCI die Welt in drei harte Kategorien ein, die das Fundament für fast jeden Welt-ETF bilden.

Kategorisierung der Märkte (MSCI-Standard)

| Markt | Beispiele | Anteil Weltmarkt (ca.) | Chance | Das wahre Risiko |

| Developed Markets (DM) | USA, Deutschland, Japan, UK | ~ 85 – 90 % | Stabilität, Rechtssicherheit | Hohe Bewertungen, gesättigte Märkte |

| Emerging Markets (EM) | China, Indien, Brasilien, Taiwan | ~ 10 – 15 % | Aufholjagd, Junge Bevölkerung | Währung, Politische Willkür |

| Frontier Markets (FM) | Vietnam, Nigeria, Kasachstan | < 1 % | Extremes Wachstumspotenzial | Enteignung, Geld kommt nicht mehr raus |

Gehen wir nun auf die drei großen Wirtschaftsräume ein und entschlüsseln die Mechanik, die über deine reale Rendite entscheidet.

1. Developed Markets (Industrieländer) – Der „Safe Haven“

Hier herrscht in der Regel absolute Rechtssicherheit. Du weißt als Investor, dass deine Eigentumsrechte gewahrt werden. Wenn der Staat das Grundstück deiner Fabrik für eine Autobahn benötigt, muss er dich nach rechtsstaatlichen Prinzipien enteignen und fair entschädigen. Das ist in vielen anderen Teilen der Welt keineswegs der Standard.

2. Emerging Markets (Schwellenländer) – Der demografische Turbo?

In Ländern wie China, Indien, Brasilien oder Taiwan wächst die Mittelschicht in Rekordtempo und es wird massiv Infrastruktur gebaut. Anleger mischen diese Regionen aus drei handfesten Gründen als Rendite-Joker in ihr Portfolio:

Chancen Emerging Markets

Doch Vorsicht vor der Wachstums-Falle: Ein hohes nationales Wirtschaftswachstum (BIP-Wachstum) bedeutet an der Börse nicht automatisch auch hohe Aktienrenditen für den ausländischen Investor. Hier lauern zwei massive Gefahren:

Risiken Emerging Markets

3. Frontier Markets (Grenzmärkte) – Das absolute Abenteuer

Länder wie Vietnam, Kasachstan oder Nigeria gelten unter aggressiven Investoren als die „nächsten“ Schwellenländer. Du investierst hier in Volkswirtschaften, die noch ganz am Anfang ihrer Entwicklung stehen.

WARNUNG: Der deutsche „Home Bias“-Fehler

Ein massiver psychologischer Fehler vieler deutscher Anleger ist der sogenannte Home Bias (Heimatmarktneigung). Oft bestehen Depots zu 50 % aus DAX-Aktien, einfach weil man Marken wie VW, Siemens oder Allianz aus dem Alltag kennt.

Aktienarten nach Eigentümerstruktur: Wer hat im Ernstfall das Sagen?

Es ist für dich als Investor absolut entscheidend zu wissen, ob der aktuelle CEO nur ein extrem gut bezahlter Angestellter auf Zeit ist, oder ob ihm der Laden tatsächlich selbst gehört. In der Finanzwelt gilt der eiserne Leitsatz: Die Interessenlage („Incentives“) des Managements bestimmt langfristig den Aktienkurs.

Wir unterscheiden an der Börse fünf fundamentale Hauptkategorien der Eigentümerstruktur, deren jeweilige Vor- und Nachteile du vor jedem Kauf kennen musst.

Struktur-Matrix: Der schnelle Überblick

| Typ | Merkmal | Vorteil | Nachteil / Risiko |

| Gründergeführt | Founder hält signifikante Anteile | „Skin in the game“, Innovation, Vision | „Key Man Risk“ (Abhängigkeit) |

| Familienbesitz | Familie kontrolliert Mehrheit | Extrem langfristiges Denken, stabil | Vetternwirtschaft, konservativ |

| Managergeführt | 100% Streubesitz | Professionalität, Übernahme-Fantasie | Kurzfristdenken (Quartalszahlen) |

| Staatsanteil | Staat hält Sperrminorität | „Too big to fail“ (Rettung) | Politik vor Profit |

| Dual-Class | Stimmrechts-Privilegien | Schutz vor Zerschlagung | Aktionär hat 0 Mitsprache |

Gehen wir nun auf die Psychologie und die wirtschaftlichen Mechanismen dieser fünf Strukturen ein:

1. Gründergeführt (Founder-Led) – Die Visionäre

Bei dieser Struktur steht der Gründer (oder die Gründerin) noch selbst als CEO an der Spitze des Unternehmens oder zieht als mächtiger Aufsichtsratschef die Fäden, während er massive Aktienpakete hält.

2. Familienunternehmen (Family-Owned) – Der Mittelstand

Diese Struktur bildet das Rückgrat der europäischen Wirtschaft und ist besonders in Deutschland (im DAX und MDAX) extrem häufig anzutreffen. Bekannte Beispiele sind BMW (Familie Quandt/Klatten), Henkel oder Sixt.

3. Managergeführt (Streubesitz) – Die Söldner

Die Aktien dieser Konzerne sind komplett auf Millionen von Anlegern und Fonds verteilt (100 % Streubesitz). Keiner hat die absolute Mehrheit. Der CEO ist kein Eigentümer, sondern ein gut bezahlter, angestellter Manager.

4. Dual-Class Shares (Mehrklassen-Aktien) – Die Diktatur

Diese rechtliche Struktur ist hochaktuell und typisch für moderne US-Tech-Giganten (wie Alphabet/Google, Meta, Snap) oder auch Warren Buffetts Berkshire Hathaway. Die wirtschaftlichen Rechte werden hier radikal von den Stimmrechten getrennt.

5. Staatsunternehmen (State-Owned Enterprises)

Das sind Konzerne, bei denen der Staat (oder ein Bundesland) entweder der Mehrheitseigner ist oder eine sogenannte Sperrminorität hält. Bekannte Beispiele sind die Deutsche Telekom, die Commerzbank, große Energieversorger oder internationale Giganten wie China Mobile und Gazprom.

Fazit für dein Depot: Der Blick ins Impressum

Kaufe niemals eine Aktie, ohne vorher zu prüfen, wem der Laden eigentlich gehört. Die Eigentümerstruktur bestimmt das Interesse des Managements. Frag dich immer: Sitzen der CEO und ich wirklich im selben Boot?

Aktienarten nach rechtlicher Struktur: Was kaufst du eigentlich?

Nicht jede Position in deinem Depot ist automatisch eine „normale“ Aktie. Die rechtliche Hülle des Wertpapiers entscheidet fundamental darüber, ob du auf der Hauptversammlung mitreden darfst, ob du gegenüber dem Unternehmen anonym bleibst oder ob dir das Papier streng genommen gar nicht gehört, weil es nur ein Zertifikat einer Bank ist.

Wer die rechtliche Struktur ignoriert, tappt als Privatanleger unweigerlich in versteckte Gebühren- und Steuerfallen.

Übersicht: Recht & Anspruch im Depot

| Typ | Stimmrecht | Dividende | Besonderheit | Risiko |

| Stammaktie | Ja | Standard | Der globale Standard | Kein Sonderanspruch bei Pleite |

| Vorzugsaktie | Nein | Oft höher / garantiert | Beliebt in DE (VW, BMW, Henkel) | Kein Stimmrecht bei Übernahmen |

| Namensaktie | Ja | Standard | Firma kennt deinen Namen | Eintragung ins Register nötig |

| REIT | Eingeschränkt | Sehr hoch (Pflicht) | Steuerprivileg auf Firmenebene | Kapitalerhöhungen nötig |

| BDC | Eingeschränkt | Extrem hoch (Pflicht) | Private-Equity-Zugang für den US-Mittelstand | Kreditausfälle im Crash, hoher Fremdkapitalhebel |

| ADR / GDR | Nein (Zertifikat) | Durchgereicht (minus Gebühr) | Zugang zu Exoten-Märkten | Emittenten- & Polit-Risiko |

Gehen wir nun in die juristischen Details der Wertpapiere und entschlüsseln, worauf du beim Kaufknopf beim Broker exakt achten musst.

1. Stammaktien (Common Stock) – Der globale Klassiker

Dies ist der absolute Standardfall an der Börse, der besonders in den USA dominiert. Du bist echter Miteigentümer des Unternehmens und hast ein Stimmrecht auf der Hauptversammlung (HV). Die Realität für Kleinanleger: Dein Stimmrecht ist mathematisch gesehen fast wertlos. Dennoch ist es das einzige juristische Instrument der Aktionäre, um das Management zu entlasten oder strategische Entscheidungen abzulehnen.

In Deutschland gibt es bei Stammaktien noch eine extrem wichtige Unterscheidung, die du kennen musst:

2. Vorzugsaktien (Preferred Stock) – Der Dividenden-Turbo

Vorzugsaktien sind eine absolute deutsche Spezialität. Als Anleger verzichtest du freiwillig auf dein Stimmrecht, bekommst dafür aber im Gegenzug eine (meist minimal) höhere Dividende und wirst im theoretischen Insolvenzfall rechtlich bevorzugt behandelt.

3. REITs (Real Estate Investment Trusts) – Das Betongold

REITs sind spezielle, steuerlich privilegierte Immobilien-Aktiengesellschaften, die ursprünglich aus den USA stammen. Es sind quasi börsennotierte Immobilienfonds mit einem breitgefächerten Immobilienportfolio.

4. BDCs (Business Development Companies) – Der Private-Equity-Joker

BDCs sind staatlich regulierte US-Sondergesellschaften, die als börsennotierte Schattenbanken agieren. Sie versorgen den amerikanischen Mittelstand mit Kapital – also Firmen, die für klassische Bankkredite zu riskant und für einen eigenen Börsengang noch zu klein sind. Bekannte BDCs sind zum Beispiel Main Street Capital (MAIN) und Ares Capital (ARCC).

5. ADRs & GDRs (Depositary Receipts) – Die Zertifikate-Lösung

Du willst Aktien von Samsung (Südkorea), Tencent (China) oder Gazprom (Russland) kaufen? Das ist für Privatanleger direkt an der Heimatbörse oft gar nicht möglich. Die Lösung der Finanzindustrie sind sogenannte American (oder Global) Depositary Receipts.

EXKURS: MLPs (Master Limited Partnerships) – Die Steuerfalle

Extreme Vorsicht bei hochverzinsten US-Pipeline- und Energie-Aktien (z. B. Enterprise Products Partners). Diese sind rechtlich oft nicht als klassische Aktiengesellschaft, sondern als MLP strukturiert.

Was genau ist ein MLP? Ein MLP ist ein juristischer Zwitter. Es wird an der Börse gehandelt wie eine ganz normale Aktie, ist rechtlich aber eine Personengesellschaft (vergleichbar mit einer deutschen Kommanditgesellschaft). Der US-Staat erlässt diesen Infrastruktur-Firmen die Unternehmenssteuer, unter der Bedingung, dass sie ihren kompletten Cashflow sofort an die Teilhaber (also dich) ausschütten.

Zusammenfassung: Die 3 goldenen Struktur-Regeln für dein Depot

Wenn du diese komplexen juristischen Strukturen auf deinen Investment-Alltag herunterbrichst, ergibt sich ein klares strategisches Bild:

Kaufst du als Privatanleger deutsche Standardwerte aus dem DAX, solltest du im Zweifel immer die Vorzugsaktie (erkennbar am Kürzel „Vz“ oder „Pref“) wählen, um die maximale Dividendenrendite abzugreifen.

Sobald du dein Portfolio globaler aufstellst und asiatische oder exotische Werte über ADRs einkaufst, sei dir stets bewusst, dass du hier nicht nur das klassische Firmenrisiko, sondern zusätzlich ein politisches Emittenten-Risiko trägst.

Für den Immobilien-Baustein gilt abschließend die eiserne Regel: REITs gehören aufgrund ihrer extremen Ausschüttungspflicht strategisch ausschließlich in den Cashflow- und Einkommensteil deines Depots, niemals jedoch in den reinen Wachstumsteil.

Szenarien-Analyse: Wie reagieren Aktienarten auf Marktereignisse?

Das ist der mit Abstand wichtigste Teil für deine langfristige Strategie. Es nützt dir absolut nichts, die fundamental besten Aktien der Welt zu besitzen, wenn du sie im falschen Moment panisch verkaufst, nur weil du die makroökonomische Marktmechanik nicht verstehst.

Börse ist reine Erwartungshaltung. Hier lernst du, wie die verschiedenen Anlageklassen auf die großen wirtschaftlichen Wetterlagen reagieren. Wir schauen uns nicht nur an, wer gewinnt oder verliert, sondern vor allem, warum das finanzmathematisch so sein muss.

Die große Reaktions-Matrix: Dein strategischer Kompass

| Szenario | Gewinner (Profiteure) | Verlierer (Risiko) | Der Mechanismus (Warum passiert das?) | Praxis-Tipp (Handlung) |

| 1. Starker Zinsanstieg | • Banken (Zinsmarge steigt) • Versicherer (Anlagezinsen) • Value-Aktien (Gewinne heute) • Cash-Rich Firmen (Apple, Microsoft) | • High-Growth Tech (Unprofitabel) • Immobilien / REITs (Refinanzierung) • Verschuldete Firmen („Zombies“) • Langlaufende Anleihen • BDCs (Refinanzierungsdruck) | Diskontierung: Zukünftige Gewinne sind heute rechnerisch weniger wert. Kredite werden teurer, was Wachstum abwürgt und Pleiten fördert. | Meide unproftiable Firmen mit hohen Schulden. Setze auf Unternehmen mit starkem Cashflow heute. |

| 2. Hohe Inflation | • Energie & Rohstoffe (Verursacher) • Quality (Pricing Power) • Immobilien (Mietanpassung) • Gold (Werterhalt) | • Konsumgüter ohne Marke (Preiskampf) • Margenschwache Zulieferer • Bargeld & Sparbuch (Kaufkraftverlust) • Langlaufende Anleihen | Kosten-Druck: Nur wer Preise diktieren kann (Preissetzungsmacht), gibt die höheren Kosten an Kunden weiter. Alle anderen verlieren Marge. | Prüfe die Bruttomarge. Ist sie stabil hoch (>40%), hat die Firma Preissetzungsmacht. |

| 3. Rezession (Abschwung) | • Basiskonsum (Nahrung, Hygiene) • Discounter (Walmart) • Staatsanleihen (Sicherheit) • Versorger | • Zykliker (Auto, Chemie, Industrie) • Luxusgüter • Banken & BDCs (Kreditausfälle) • Werbebranche (Budgets werden gekürzt) | Konsum-Stopp: Angst um Jobs führt zu Sparsamkeit. Investitionen werden gestrichen. Die „Sicheren Häfen“ werden gesucht. | Depot defensiver ausrichten („Beta“ senken). Zykliker erst kaufen, wenn die Stimmung am Boden ist. |

| 4. Stagflation (Inflation + Stagnation) | • Rohstoffe / Öl • Gold • Value (Substanz) | • Fast alles (Aktien & Anleihen fallen oft gleichzeitig!) • Growth • Banken | Die Zwickmühle: Zentralbanken müssen Zinsen erhöhen (gegen Inflation), würgen damit aber die Wirtschaft (Stagnation) noch weiter ab. | Der Albtraum-Mix. Cashquote erhöhen. Realwerte (Gold, Rohstoffe) beimischen. Keine Anleihen. |

| 5. „Goldilocks“ (Wachstum + niedrige Zinsen) | • Small Caps • Tech & Growth • Emerging Markets • Private Equity | • Defensive (Versorger, Pharma) • Gold (bringt keine Zinsen) • Cash (Opportunitätskosten) | Risk On: Geld ist billig, Wirtschaft brummt. Investoren werden mutig und schichten von Sicherheit in Risiko um. | Angriff! Hier darfst du Risiko gehen. Defensive Werte wirken wie Bremsklötze. |

| 6. Starker US-Dollar (Aus Sicht Euro-Anleger) | • Export-Europäer (Kosten in €, Einnahmen in $) • US-Aktien im Depot (Währungsgewinn) | • US-Multis (Auslandsgewinne schrumpfen) • Emerging Markets (Dollar-Schulden) • Gold (handelt in USD) | Währungs-Hebel: Ein starker Dollar macht US-Produkte im Ausland teuer (schlecht für US-Export), wertet aber dein US-Depot in Euro auf. | Kaufe US-ETFs/Aktien nicht währungsgesichert (unhedged), um vom starken Dollar zu profitieren. |

| 7. Marktpanik / Crash (Black Swan) | • Volatilität (VIX-Produkte) • Put-Optionen (Shorts) • Staatsanleihen (Top-Bonität) • US-Dollar & CHF | • Alles Liquide (Notverkäufe) • Small / Micro Caps (Illiquide) • Gehebelte Produkte | Margin Calls: Anleger brauchen sofort Bargeld und verkaufen alles, was sich verkaufen lässt – auch gute Aktien („Das Kind mit dem Bade ausschütten“). | Ruhe bewahren. Habe eine „Watchlist“ mit Qualitätsaktien bereit, die du im Ausverkauf einsammelst. |

| 8. Deflation (Preise fallen dauerhaft) | • Bargeld (Kaufkraft steigt) • Langlaufende Anleihen • Quality Growth (Wachstum wird selten) | • Schuldner (Realwert der Schulden steigt) • Banken • Immobilien • Rohstoffe | Schuldenspirale: Da Geld morgen mehr wert ist als heute, konsumiert niemand. Schulden werden real schwerer, Einnahmen sinken. | Cash is King. Schulden abbauen. Nur absolute Top-Qualität halten. |

Hier gehen wir tief in die Mechanik der acht Szenarien. Wenn du die psychologischen und finanzmathematischen Gesetze dahinter verstehst, wirst du in Krisen nie wieder die Nerven verlieren, weil du die Bewegungen in deinem Depot logisch vorhersehen kannst.

1. Steigende Zinsen (Das Gift für High-Growth)

Zinsen sind die unsichtbare Schwerkraft der Finanzmärkte. Je höher sie steigen, desto stärker ziehen sie die Aktienkurse nach unten.

2. Hohe Inflation (Der Test der Preissetzungsmacht)

Alles wird teurer: Energie, Löhne, Rohstoffe. Eine hohe Inflation ist der ultimative Stresstest für die nackte Überlebensfähigkeit eines Geschäftsmodells.

3. Rezession (Der Wirtschaftsabschwung)

Das Bruttoinlandsprodukt (BIP) schrumpft, die Auftragsbücher leeren sich und massive Arbeitslosigkeit droht.

4. Stagflation (Der Albtraum)

Das gefürchtete Szenario der 1970er Jahre: Die Wirtschaft stagniert (Stagnation + Arbeitslosigkeit), aber gleichzeitig explodieren die Preise (Inflation).

5. „Goldilocks“ (Der perfekte Markt)

Die Wirtschaft wächst moderat, die Inflation ist niedrig und die Notenbankzinsen sind stabil. Alles ist wie im britischen Märchen von Goldlöckchen: „Nicht zu heiß und nicht zu kalt.“

6. Starker US-Dollar (Das Euro-Paradoxon)

Für dich als europäischer Anleger ist der Wechselkurs ein zweischneidiges Schwert, das viele Anfänger bei der ETF-Auswahl völlig falsch verstehen.

7. Marktpanik / Crash (Der Black Swan)

Ein unvorhergesehenes, extremes Ereignis (wie eine globale Pandemie 2020, ein Kriegsausbruch oder eine Lehman-Bankenpleite 2008) versetzt den Markt unter Schock.

8. Deflation (Wenn Preise dauerhaft fallen)

Das genaue, psychologische Gegenteil von Inflation. Das nackte Geld auf deinem Girokonto wird morgen automatisch mehr Kaufkraft haben als heute.

Fazit: Dein Depot ist keine Wette, sondern ein Bauplan

Wenn du diesen Guide bis hierhin gelesen hast, hast du einen entscheidenden Vorteil gegenüber den meisten Anlegern: Du weißt jetzt, dass „Aktien kaufen“ nicht bedeutet, blind auf steigende Kurse zu hoffen. Die Börse ist kein Kasino, sondern ein gigantischer, mathematischer Maschinenraum – und der Aktienmarkt ist dein Werkzeugkasten.

- Small Caps und Growth-Aktien sind deine Bohrmaschinen: Laut, kraftvoll, sorgen für schnellen Fortschritt, können aber auch abrutschen und Schaden anrichten.

- Defensive Large Caps sind dein Fundament und die tragenden Wände: Sie sind vielleicht langweilig anzusehen, aber ohne sie stürzt das Haus beim ersten Sturm (Rezession) ein.

Die wichtigste Lektion für dich: Versuche nicht, die Zukunft vorherzusagen. Niemand weiß, ob die Zinsen nächstes Jahr bei 2 % oder 6 % stehen. Dein Job als „Depot-Architekt“ ist es nicht, das Wetter zu erraten, sondern ein Haus zu bauen, das jedem Wetter standhält.

Baue kein „Schönwetter-Depot“, das nur aus Tech-Highflyern besteht. Wenn die Sonne scheint, fühlst du dich damit wie ein Genie. Aber wenn es hagelt (Zinsanstieg & Inflation), wirst du nass. Eine gesunde Mischung aus verschiedenen Sektoren, Regionen und Faktoren ist die einzige Versicherung, die an der Börse wirklich nichts kostet.

Das goldene Gesetz lautet: Handele nicht nach Hype, sondern nach Struktur und Strategie.

FAQ: Häufig gestellte Fragen zu Aktienarten