Geldanlage Guide

Geld anlegen nach System: Der sture Weg zum Vermögensaufbau. Kein Hype, keine heißen Tipps, keine Glaskugel. Hier findest du die exakten Systeme, Werkzeuge und Strategien für planbaren Cashflow und sturen Vermögensaufbau. Wähle direkt dein Thema im Wegweiser oder starte unten mit dem Schritt-für-Schritt-Fahrplan.

Ratgeber teilen:

Verstehe die Vor- und Nachteile verschiedener Anlageklassen. Lerne, wie Aktien, Gold und Co. auf Zinsen und verschiedene Marktphasen reagieren.

Seziere die DNA der Unternehmen. Verstehe die Unterschiede nach Sektor, Größe und Zyklik, um Klumpenrisiken in deinem Depot zu vermeiden.

Werde zum Architekten deines Vermögens. Nutze die perfekte Asset Allocation und lerne echte Diversifikation auf mehreren Ebenen kennen.

Nutze ein knallhartes Regelwerk, um den Markt zu schlagen. Lerne, wie du Value-, Quality- und Dividenden-Strategien erfolgreich umsetzt.

Richte den passiven Kern deines Vermögens ein. Vom einfachen 1-ETF-Weltportfolio bis zu fortgeschritteneren Strategien.

Blicke tief in die Bilanzen der Unternehmen. Lerne, wie man Unternehmens-Bilanzen seziert und den wahren Wert einer Aktie ermittelt.

Geldanlage: Das Wichtigste auf einen Blick

- Geldanlage: Das Wichtigste auf einen Blick

- Wann ist der richtige Zeitpunkt für die Geldanlage?

- Warum ist die Geldanlage heute so wichtig?

- Was musst du vor dem Start deiner Geldanlage beachten?

- Kurz-Checkliste: Erfolgreiche Geldanlage in 6 Schritten

- Schritt 1: Wie bestimmt der Anlagehorizont deine Geldanlage?

- Schritt 2: Wie automatisierst du dein Budget und den Cash-Puffer?

- Schritt 3: Welche Assetklassen eignen sich für die Geldanlage?

- Schritt 4: Wie baue ich die perfekte Architektur für meine Geldanlage?

- Schritt 5: Welche Anlagestrategien und Systeme treiben deine Geldanlage an?

- Schritt 6: Wie setzt du deine Geldanlage praktisch um und wartest das System?

- FAQ: Häufig gestellte Fragen zur Geldanlage

KI-Zusammenfassung im Podcast Format:

Video Zusammenfassung:

Wann ist der richtige Zeitpunkt für die Geldanlage?

Der beste Zeitpunkt, um mit der Geldanlage zu beginnen, war vor 10 Jahren – der zweitbeste ist heute. Es gibt an der Börse keinen perfekten Einstiegsmoment, da niemand Krisen oder Kursrallys verlässlich vorhersehen kann.

Ich habe den Corona-Crash 2020 und den Inflations-Schock 2022 mit meinem eigenen Depot miterlebt. Wer in diesen Phasen aus Angst auf den „perfekten Einstieg“ gewartet hat, steht heute immer noch an der Seitenlinie und hat massive Renditen verpasst.

Die sture und mathematisch sicherste Lösung für dieses Problem heißt Cost-Average-Effekt (auf Deutsch: Durchschnittskosteneffekt): Wenn du monatlich per Sparplan eine feste Summe investierst, kaufst du bei hohen Kursen automatisch weniger Anteile und bei niedrigen Kursen im Crash automatisch mehr. Das eliminiert die Angst vor dem „falschen“ Zeitpunkt komplett. Die Regel lautet: „Time in the market beats market timing.“ (Zeit im Markt schlägt den Versuch, den Markt zu timen).

Warum ist die Geldanlage heute so wichtig?

Geldanlage ist zwingend notwendig, weil die Inflation die Kaufkraft deines Geldes auf dem Girokonto garantiert vernichtet. Nur durch Investitionen in Sachwerte schützt du dein Vermögen und profitierst langfristig vom exponentiellen Wachstum des Zinseszinses.

Wir haben es hier mit zwei mächtigen Kräften zu tun. Einer zerstörerischen und einer aufbauenden:

Der unsichtbare Feind: Die Inflation

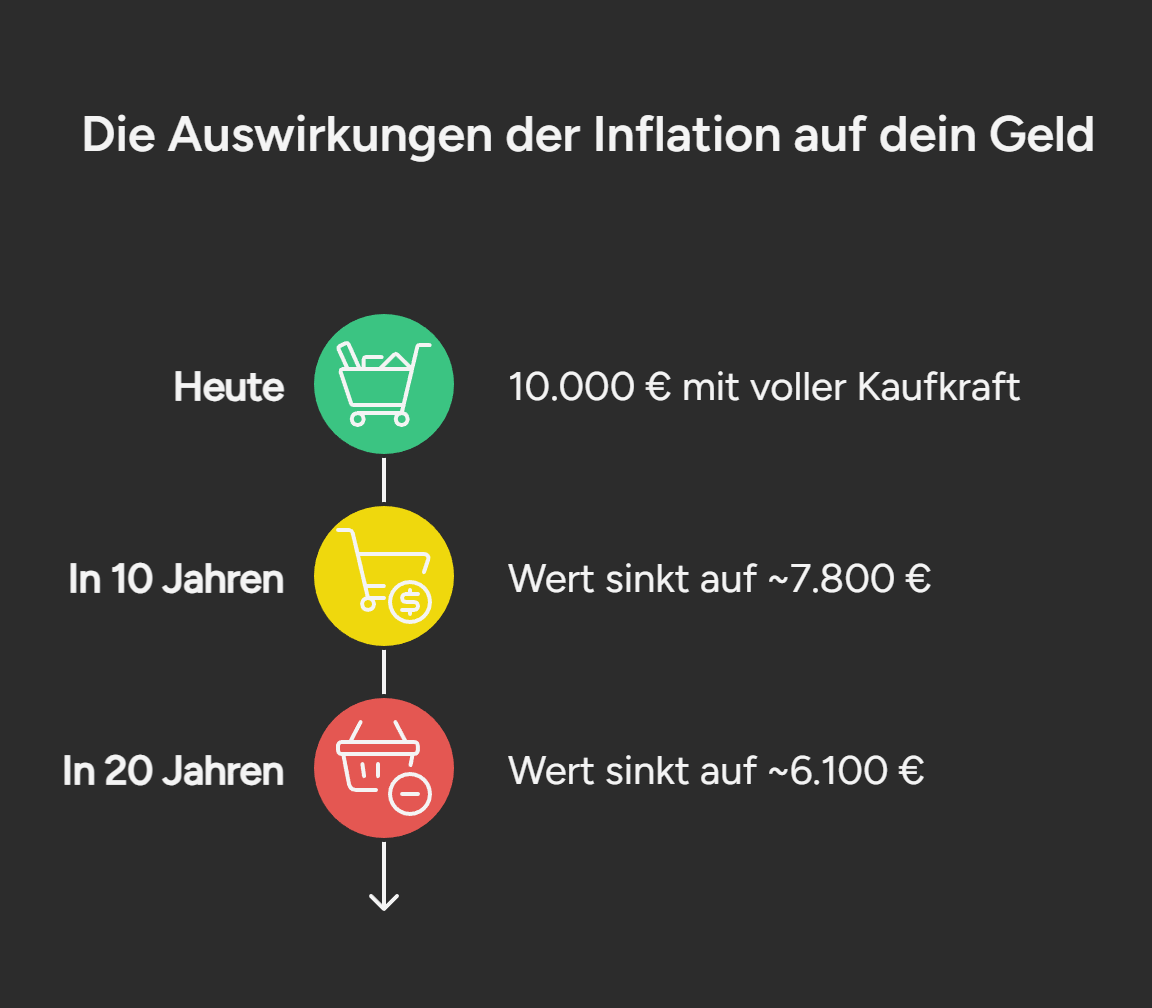

Inflation ist wie ein undichtes Ventil im Reifen: Du merkst es heute beim Fahren kaum, aber in zehn Jahren fährst du auf der Felge. Du verarmst langsam, aber sicher, ohne dass sich die Zahl auf deinem Kontoauszug ändert.

Rechenbeispiel: Wenn du heute 10.000 € bei durchschnittlich 2,5 % Inflation einfach auf dem Girokonto liegen lässt, beträgt die Kaufkraft dieser Summe in 20 Jahren nur noch ca. 6.100 €. Auf dem Papier hast du keinen Cent verloren, an der Supermarktkasse fehlen dir aber plötzlich fast 40 % der Waren.

Der Motor deines Vermögens: Der Zinseszins

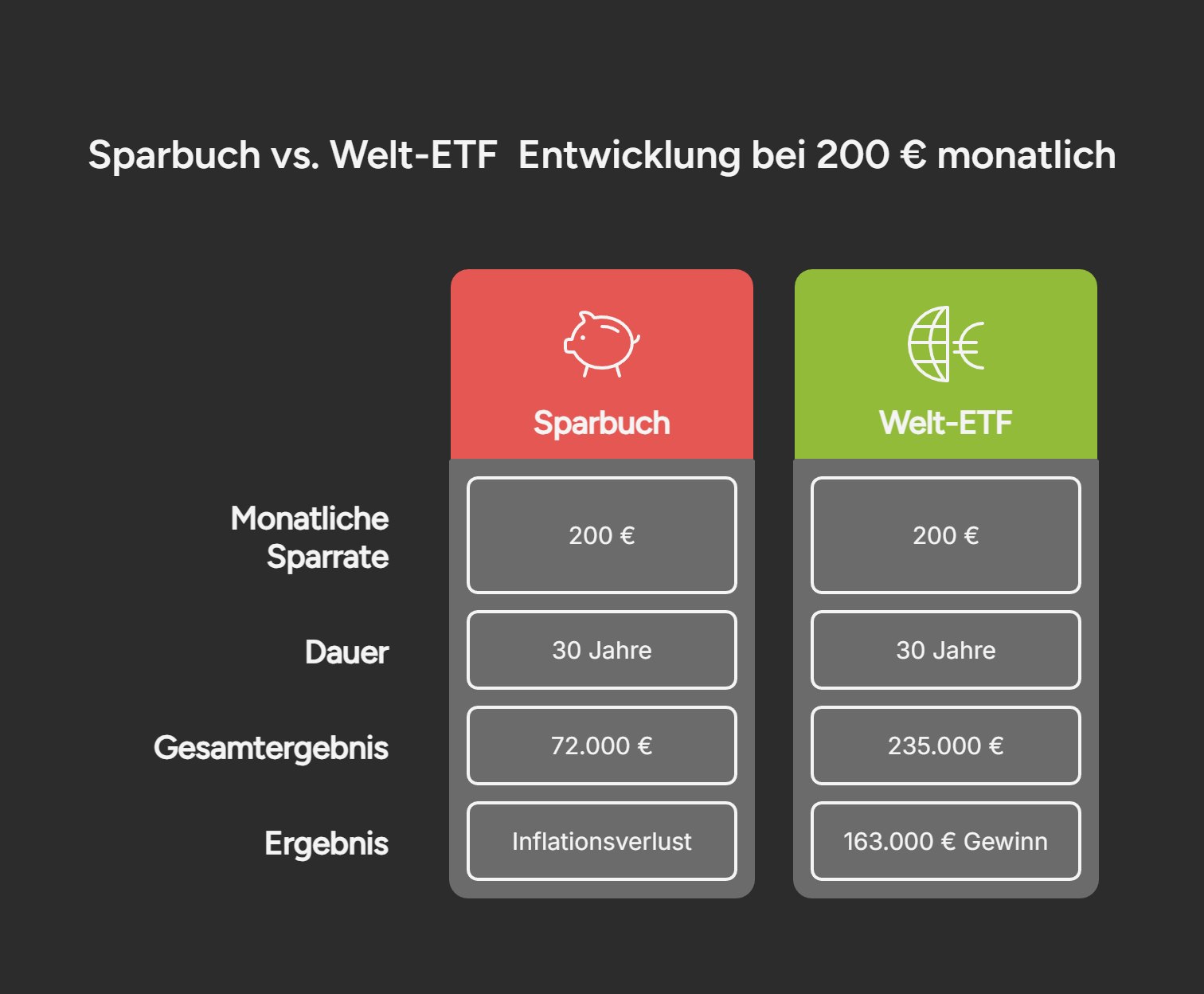

Unser Gehirn denkt linear, aber der Zinseszins funktioniert exponentiell. Wenn deine Zinsen und Dividenden im nächsten Jahr selbst wieder neue Erträge abwerfen, fängt das Geld an, härter für dich zu arbeiten als du für das Geld.

Sparst du 30 Jahre lang stur 200 € im Monat auf dem Girokonto, hast du am Ende exakt die eingezahlten 72.000 €. Legst du dieselbe Summe stattdessen monatlich in einen Welt-ETF (bei historisch ca. 7 % nominaler Rendite) an, liegst du am Ende bei ca. 235.000 €. Der Zinseszins hat dir über 160.000 € „geschenkt“.

Was musst du vor dem Start deiner Geldanlage beachten?

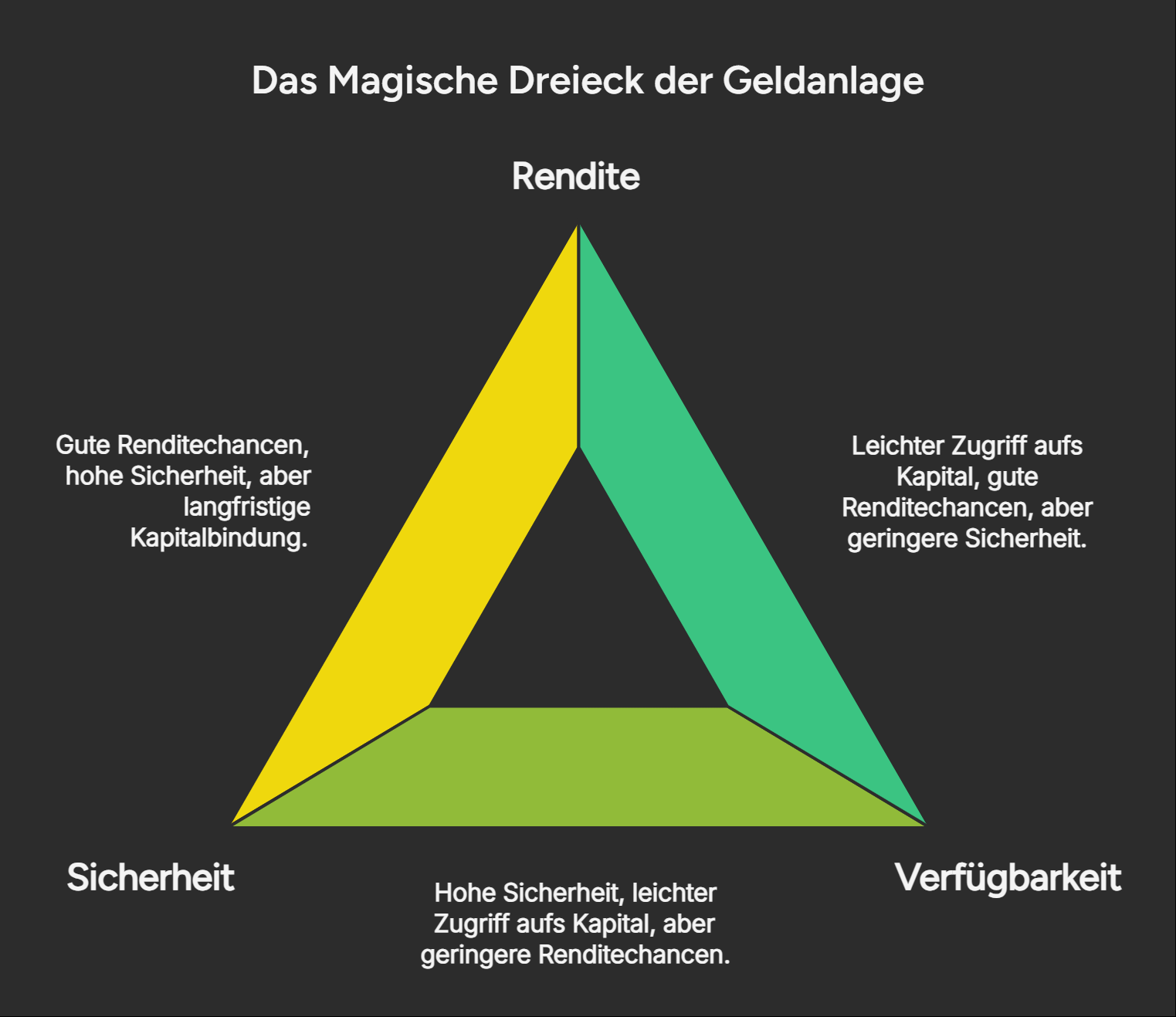

Bevor du den ersten Euro anlegst, musst du das „Magische Dreieck der Geldanlage“ verstehen. Es ist dein lebenslanger Bullshit-Filter gegen falsche Versprechen.

Das Gesetz lautet: Du kannst niemals maximale Rendite, höchste Sicherheit und sofortige Liquidität (Verfügbarkeit) gleichzeitig haben. Wer dir ein Anlageprodukt anbietet, das angeblich 100 % sicher ist, zweistellige Renditen bringt und an das du jederzeit herankommst, der lügt oder ist ein Betrüger. Du musst dich immer für einen Kompromiss aus zwei Ecken entscheiden:

Du hast das „Warum“ verstanden und kennst die Spielregeln. Jetzt gehen wir in den Maschinenraum. Folge diesem Fahrplan chronologisch, um dein eigenes Vermögens-System aufzubauen.

Kurz-Checkliste: Erfolgreiche Geldanlage in 6 Schritten

Erfolgreiche Geldanlage ist kein Glücksspiel, sondern das Ergebnis eines reproduzierbaren Prozesses. Wenn du dein Vermögen stur nach System aufbaust, eliminierst du die größten Fehlerquellen: Emotionen und Unwissenheit.

Hier ist die Kurz-Checkliste für deinen Masterplan. In den folgenden Kapiteln gehen wir bei jedem Punkt in die Details:

Schritt 1: Wie bestimmt der Anlagehorizont deine Geldanlage?

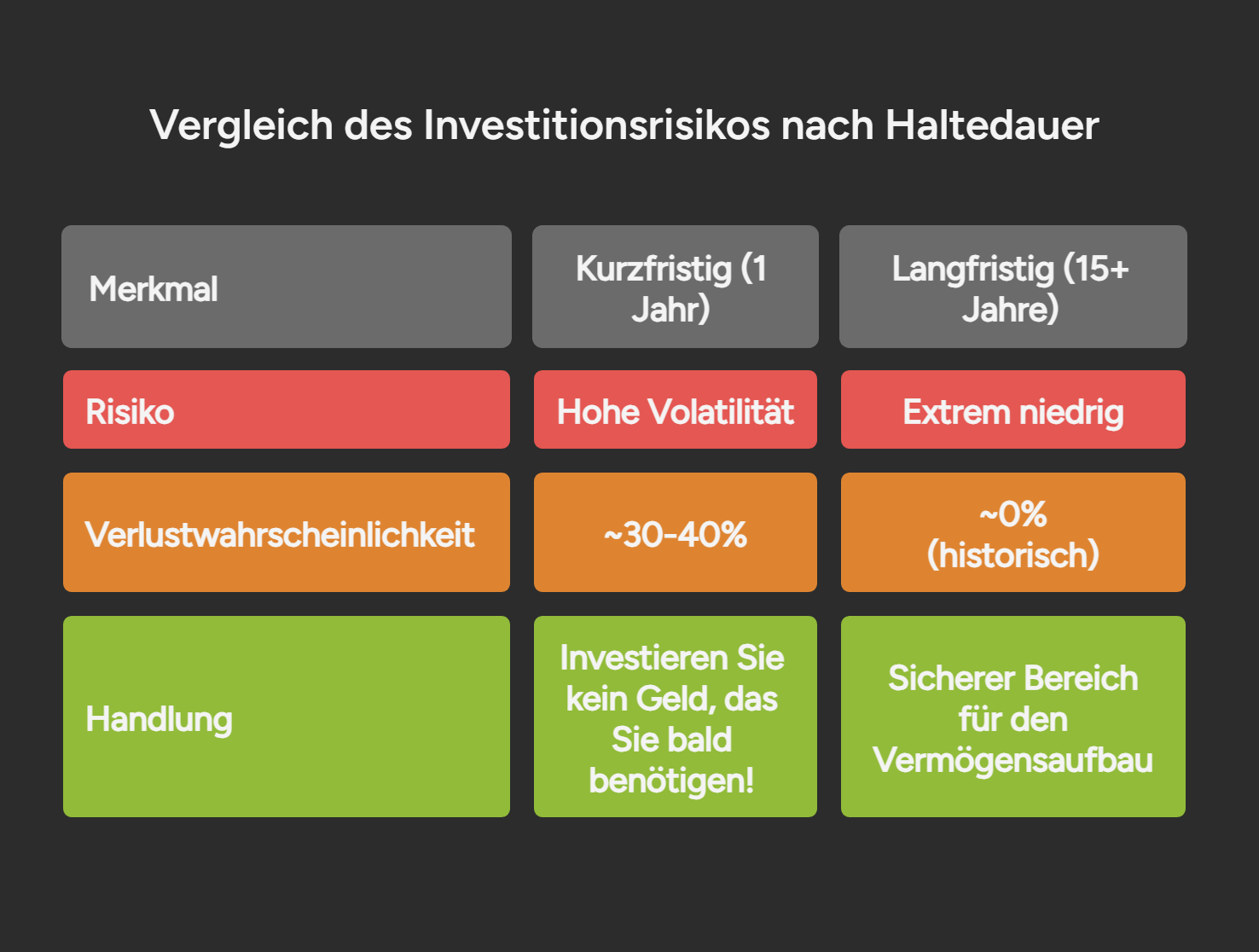

Die eiserne Regel der Börse lautet: Geld, das du in den nächsten 5 Jahren zwingend brauchst, hat in Aktien nichts verloren.

Wenn du für den nächsten Urlaub oder das neue Auto sparst, brauchst du pure Sicherheit (z.B. Tagesgeld). Das ist Sparen. Investieren (der echte Vermögensaufbau für die Altersvorsorge oder finanzielle Freiheit) beginnt bei einem Anlagehorizont von mindestens 10, besser 15 Jahren.

Warum? Weil du in diesem Zeitraum jeden historischen Börsencrash einfach aussitzen konntest. Je länger dein Geld arbeitet, desto geringer wird das Risiko eines Verlustes und desto mächtiger wirkt der Zinseszins. Definiere also zuerst klar, welches Geld langfristig weggelegt werden kann.

Schritt 2: Wie automatisierst du dein Budget und den Cash-Puffer?

Bevor du den ersten ETF kaufst, musst du deinen Cashflow automatisieren und einen eisernen Notgroschen aufbauen. Wer nur das investiert, was am Monatsende zufällig übrig bleibt, investiert meistens gar nichts.

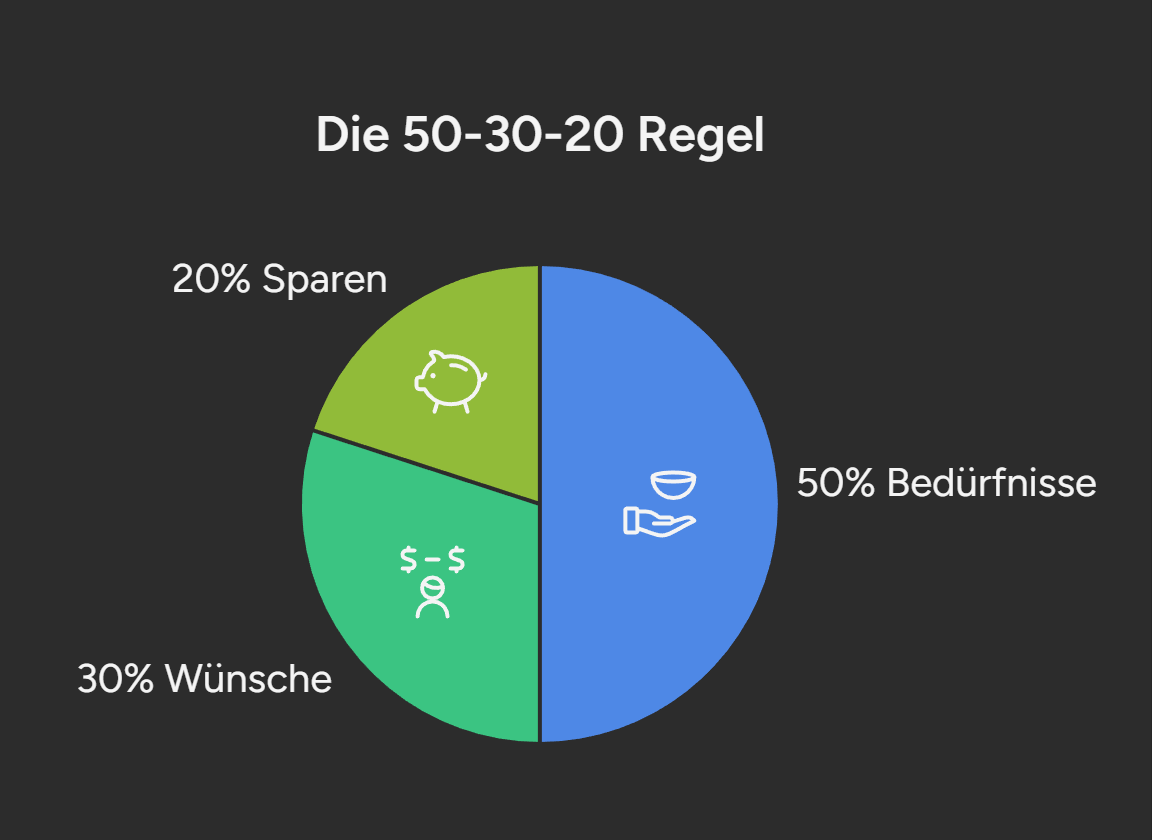

Ohne klares System verpufft jede Gehaltserhöhung einfach im Konsum. Um das zu verhindern und überhaupt erst Kapital zum Investieren freizumachen, nutzen System-Investoren zwei simple Werkzeuge: die 50-30-20-Regel und das 3-Konten-Modell.

1. Die 50-30-20-Regel

Teile dein monatliches Nettoeinkommen strikt in drei Budgets auf:

2. Der Cash-Puffer (Notgroschen)

Bevor der erste Euro aus deiner 20-%-Quote an die Börse fließt, musst du einen Sicherheitspuffer aufbauen. Spare 3 bis 4 monatliche Nettoausgaben an und lege sie auf einem separaten Tagesgeldkonto ab. Das ist deine Versicherung gegen das Leben (z. B. kaputte Waschmaschine, Autoreparatur). Rendite ist bei diesem Geld völlig egal, es muss nur zu 100 % sicher und täglich verfügbar sein. Solltest du noch Student oder Schüler sein, reicht für den Anfang oft auch ein fester Puffer (von z. B. 1.000 €).

3. Das 3-Konten-Modell

Rechnen im Kopf funktioniert nicht. Du musst dein Geld physisch trennen, um den Prozess zu automatisieren:

4. Die Umsetzung

Die Automatisierung erfolgt in zwei aufeinanderfolgenden Phasen, damit du nie wieder manuell Geld überweisen musst:

Schritt 3: Welche Assetklassen eignen sich für die Geldanlage?

Um die Inflation zu schlagen, musst du dein Geld von reinen Geldwerten (Sparbuch und Co.) in Sachwerte (Aktien, Immobilien, Rohstoffe) umschichten, die reales Eigentum verbriefen.

Meine persönliche Regel für dieses Spielfeld: Ich investiere am liebsten in Dinge, die einen eigenen Cashflow oder messbaren Wert produzieren. Deshalb liegt mein Fokus stur auf Produktivkapital (Aktien). Unternehmen arbeiten jeden Tag daran, durch Innovation Gewinne zu erzielen – das ist der stärkste Motor für deinen Vermögensaufbau.

Doch ein robustes System braucht mehr als nur einen Motor. Hier kommt das wichtigste Gesetz der Börse ins Spiel: Diversifikation (Risikostreuung). Wer alles auf eine Karte (oder eine Anlageklasse) setzt, lebt gefährlich. Ein Depot besteht aus verschiedenen Bausteinen mit klaren Aufgaben, um Klumpenrisiken zu vermeiden: Neben Aktien gibt es Gold als historische Krisenversicherung, Immobilien als Rendite-Hebel, Krypto-Assets als spekulatives Venture Capital und Anleihen oder Festgeld als Bremsfallschirm für stürmische Zeiten. Bevor du jedoch blind kaufst musst du wissen, wie sich diese Anlageklassen in Krisen verhalten. Jede Assetklasse hat ihre eigenen Vor- und Nachteile.

Hier erfährst du mehr über die unterschiedlichen Assetklassen und deren Verhalten:

Schritt 4: Wie baue ich die perfekte Architektur für meine Geldanlage?

Einfach planlos Aktien, Gold und P2P-Kredite zu mischen, ist keine Strategie, sondern eine Sammlung. Du brauchst eine klare Architektur, die dein Risiko steuert.

Die Basis deiner Architektur ist die Aufteilung deines Kapitals in zwei Töpfe:

Innerhalb des Renditebausteins nutze ich das Core-Satellite-Modell: Ein massiver, langweiliger Kern (Core) aus Welt-ETFs sorgt für die sture Marktrendite. Der Vorteil: Du erreichst sofort eine maximale Diversifikation, da ein Welt-ETF tausende Unternehmen bündelt. Kleinere Satelliten-Positionen (wie fokussierte Einzelaktien oder P2P-Kredite) fungieren als Cashflow-Booster und sorgen für den Rendite-Turbo.

Der Core-Satellite-Ansatz ist für mich nicht nur Finanzmathematik, er ist reiner Selbstbetrugsschutz. Er gibt dir die Möglichkeit, mit einem kleinen Teil (Satellit) aktiv zu investieren, ohne aus Langeweile deinen sicheren ETF-Kern anzufassen und dort teure Fehler zu machen.

Hier kannst du tiefer in das Thema Portfolioarchitektur einsteigen:

Schritt 5: Welche Anlagestrategien und Systeme treiben deine Geldanlage an?

Der Maschinenraum deiner Geldanlage besteht aus deinem persönlichen Regelwerk. Je nachdem, wie viel Zeit du investieren möchtest und welches Risiko du trägst, baust du dir dein individuelles Setup aus passiven und aktiven Bausteinen zusammen:

Du willst die richtige Strategie wählen und Aktien richtig analysieren? Hier findest du die Deep Dives:

Schritt 6: Wie setzt du deine Geldanlage praktisch um und wartest das System?

Um die Theorie umzusetzen, brauchst du ein günstiges Wertpapierdepot, einen Freistellungsauftrag und die Disziplin, dein System einmal im Jahr durch ein Rebalancing zu warten.

Die Ausreden von früher gelten nicht mehr. Du brauchst heute keine Tausende Euro zum Starten, und du musst auch nicht zu deiner teuren Hausbank um die Ecke gehen.

Die Psychologie ist wichtig

Dein größter Feind an der Börse ist nicht der Crash, sondern deine eigene Psyche. Dazu gehören Angst und Gier. Lege diese drei Regeln fest, bevor du den ersten Euro investierst:

FAQ: Häufig gestellte Fragen zur Geldanlage